长剧失速、版权折戟:阅文2025财报深度解析与AI漫剧战略转折

2025年3月17日,阅文集团(00772.HK)交出了一份喜忧参半的年度财报。作为长期跟踪网络文学与IP运营行业的老兵,这份数据的颗粒度与结构性变化,值得逐项拆解。

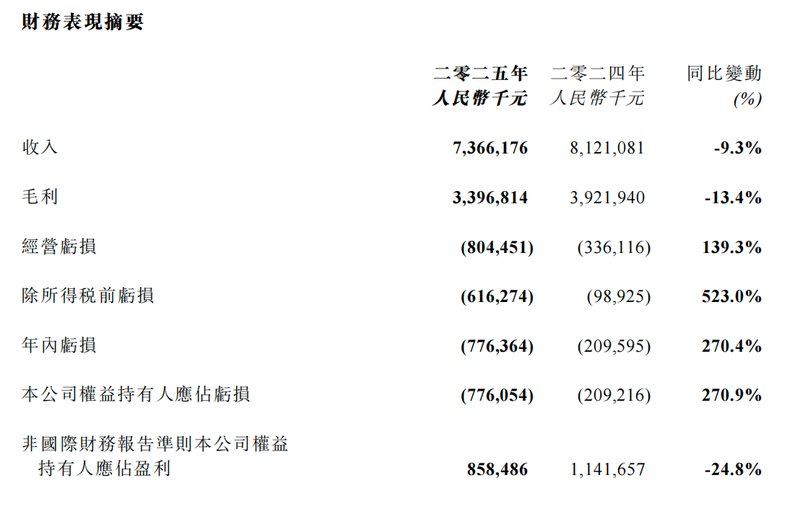

财务数据三重压缩:营收、毛利、净利全线承压

首先看营收基本面。2025年全年营收73.66亿元,同比降低9.3%,降幅较2024年同期显著扩大。拆解收入结构,在线业务收入40.47亿元,微涨0.4%,占总收入54.9%——这意味着付费阅读、广告、游戏分发三项构成的基石业务勉强稳住基本盘。问题出在版权运营及其他板块,收入33.19亿元,同比暴降18.9%,直接拖累整体业绩。

毛利端同样失速。2025年毛利33.97亿元,同比下滑13.4%。考虑到在线业务成本相对刚性而版权运营成本弹性较大,毛利降幅高于营收降幅这一事实,揭示了一个关键信号:低毛利业务占比在被动提升。换言之,公司正从高附加值的版权授权模式,向低毛利的流量分发模式漂移。

净利润层面,Non-IFRS净利润8.58亿元,同比大幅下滑24.8%。这一跌幅远超营收与毛利跌幅,表明公司期间费用控制未能对冲主营业务下滑冲击。从财务逻辑看,当毛利率下行叠加费用刚性,净利润弹性会显著弱于收入弹性——这正是当前阅文面临的财务困境核心。

版权运营塌陷:影视排期延迟的结构性成因

深入分析版权运营收入下滑18.9%的原因,财报原文给出的解释是影视项目排期延期、上线数量减少。这不是偶发性因素,而是系统性压力。2025年阅文版权运营收入因长剧上线数量减少、排期不确定已下降20%。更值得警惕的是,全资子公司新丽传媒商誉全额计提减值——商誉减值意味着管理层认定相关资产预期收益已不可恢复,这是长剧模式进入深度调整期的财务确认。

从商业模式解构,阅文的长剧变现路径依赖IP影视化授权,项目周期长、排期不确定、收入确认慢三大痛点长期存在。一旦影视行业遇冷,这一模式的脆弱性便会集中暴露。2025年恰逢影视行业产能出清周期,双重压力叠加,版权运营塌陷几乎是必然结果。

AI漫剧与IP衍生品:战略对冲的三条路径

面对传统业务塌陷,阅文祭出了IP衍生品、短剧精品化、AI漫剧三驾马车。先看数据面:2025年IP衍生品GMV突破11亿元,同比增长超一倍,是2024年数据的两倍多。这一增速在当前消费环境下颇为亮眼,说明阅文在IP商品化方向已找到可行路径——从单一版权授权向多元衍生变现延伸。

AI漫剧是更具战略纵深的布局。2025年10月宣布入局,截至年底产出约一千部漫剧,其中超百部播放量破千万,12部播放量破亿,下半年收入超1亿元。关键指标在于:单部作品破亿的转化率达到1.2%,这说明AI漫剧的内容质量已跨过用户接受阈值。更重要的是,2025年下半年AI漫剧收入规模已与部分传统版权运营项目持平,增长势能初步验证。

短剧精品化策略同样值得关注。2025年单项目最高流水8000万元,虽然暂未披露总体营收数据,但这一数字表明:精品短剧的ARPU(每用户平均收入)远高于普通短剧,付费意愿与内容质量呈强正相关。

行业坐标参照:漫剧市场168亿与2026年244亿预测

将阅文AI漫剧业务放在行业坐标系中观察。DataEye研究院统计显示,2025年全国漫剧市场规模估计达168亿元,预计2026年增长至244亿元,增幅约45%。增长动因首要是AI驱动供给端产能暴增,其次是真人短剧产业链玩家将商业模式复用至漫剧赛道。

从行业竞争格局看,字节跳动旗下红果短剧向AI漫剧倾斜已是公开策略。行业内部判断,现阶段真人短剧仍是绝对主流,但AI仿真人剧与AI漫剧的发展关键在于能否出现破圈作品。一旦出现类似《盛夏芬德拉》级别的现象级内容,平台投入倾斜将显著加速。这意味着AI漫剧正处于技术成熟度曲线中的“期望膨胀期”,距离大规模商业化临界点还需1至2部现象级作品。

结构转型预判:版权授权模式向联合制作模式迁移

最后一个关键维度:商业模式演进。阅文当前AI漫剧合作模式主要是联合制作、联合出品,而非传统授权模式。这一转变的战略含义在于:从版权二道贩子向内容联合运营商转型。传统授权模式下,阅文将IP授权给第三方,获取固定授权费但丧失内容参与权;联合制作模式下,阅文深度参与内容生产,共享收益并掌握分发主动权。

风险层面,阅文AI漫剧整体营收占比仍较低,对冲长剧下滑的效果有限,仍需持续投入。更重要的是,AI技术升级是漫剧产能扩张的核心变量——技术突破决定产能上限,内容质量决定商业化效率。这是一场技术驱动的内容工业革命,阅文的筹码在于海量IP库存与内容运营经验。