免费保险诱惑背后,自动扣费陷阱频现;消费者权益如何守护。

在当下数字化消费环境中,许多平台推出看似慷慨的福利活动,吸引用户参与其中。特别是在消费品质提升的背景下,各种保险产品以免费或极低成本的形式出现,迅速赢得关注。然而,这种表面上的慷慨往往隐藏着后续的自动扣费机制,让不少消费者在不知情中陷入长期支付的困境。相关报道显示,一些用户在网购或浏览短视频后,顺势领取所谓免费保险,却在体验期结束后发现账户被持续扣款,金额累积显著。这种现象引发广泛讨论,消费者开始反思:这些福利究竟是真诚分享,还是精心设计的引流手段?

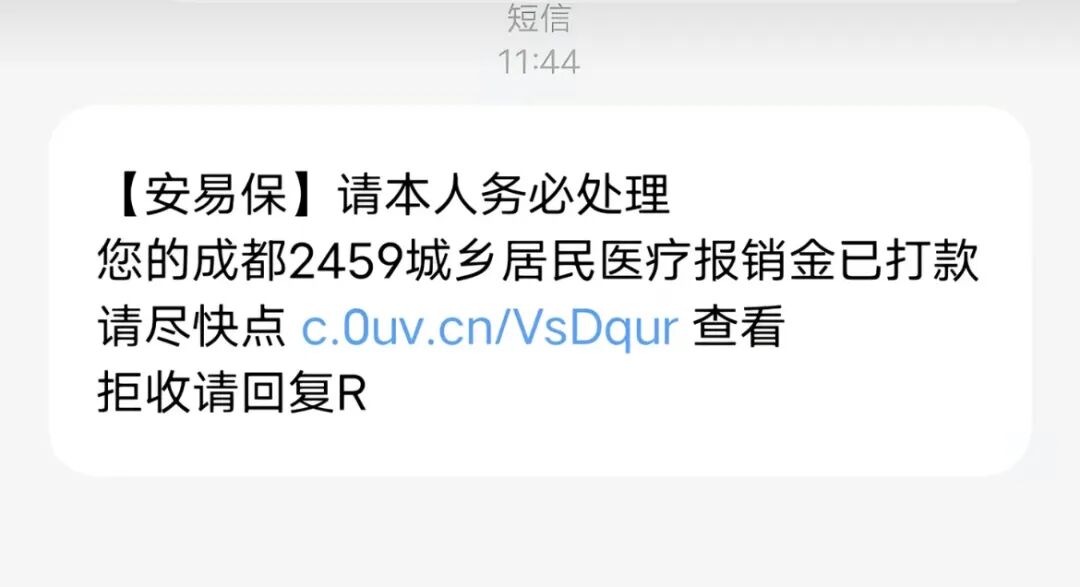

尤其值得关注的是,中老年群体更容易受到此类营销的影响。他们对数字操作相对陌生,常常在短视频平台或短信链接的引导下,轻松完成投保流程。一些案例中,老人连续数月甚至数年未察觉扣费,直到家人介入才发现问题。平台往往缺乏清晰的提醒机制,导致用户难以及时止损。年轻人尝试帮助父母退保时,也常遇到界面复杂、客服难寻的障碍,这进一步放大了操作难度。这样的经历让许多家庭感到无奈与愤怒,质疑平台是否真正尊重消费者的知情权与选择权。

深入观察这些扣费套路的来源,会发现多种场景都可能触发类似问题。例如,在公益筹款、短视频广告、网购附加服务、电话推销以及线下扫码等环节,用户稍不注意就可能被引导进入保险协议。一些平台利用大字体突出免费领取的优势,却在小字条款中埋藏自动续费与后续升级的提示。消费者在匆忙点击同意时,往往忽略了健康告知、投保须知等关键内容。这些设计看似便捷,实则降低了用户的警惕性,使得整个过程像一场精心编排的引导链条,最终导向较高额度的常规保险产品。

以某平台为例,投保流程从输入手机号开始,页面强调免费领取高额保障,用户在多次确认后进入支付环节。初看价格极低,但仔细审视会发现存在升级选项,同意后保费显著变化。尽管有不升级的路径,但相关按钮设计得并不显眼,容易被忽略。产品实际覆盖范围也与宣传有差距,例如重点保障特定疾病,而非全面医疗。这样的差异在销售页面并未突出说明,导致消费者对保障预期产生偏差。业内将此类模式称为魔方业务,通过低门槛吸引流量,再逐步引导至更高价值产品,虽短期内提升业务量,却长期损害行业信誉。

类似投诉在各大平台上层出不穷,许多保险经纪公司成为焦点。消费者反映,扣费期间缺少账单通知与主动提醒,退保过程也充满阻力。一些用户仅获部分退款,整体体验欠佳。这反映出行业在销售合规与消费者保护方面的不足。专家指出,此类业务虽能快速获客,但忽略了透明度与诚信原则,容易引发纠纷。监管部门近年来已加强关注,强调平台需明示所有条款,避免诱导性宣传。消费者在参与此类活动时,也应养成仔细阅读协议、关注自动扣费设置的习惯。只有多方共同努力,才能显著改善消费环境,让保险真正成为保障而非负担。

展望未来,随着消费维权意识的提升与监管力度的加大,此类隐形扣费现象有望得到有效遏制。平台应主动优化界面设计,加强风险提示;消费者则需提高警惕,拒绝不明链接。唯有如此,数字时代的保险服务才能回归本源,为大众提供可靠的保障而非潜在风险。通过这些反思与行动,消费品质的提升才能落到实处。