增长背后的隐忧何在?华勤技术财务数据中的经营逻辑

回顾2025年年度报告,华勤技术交出了一份营收与净利润双增长的成绩单,全年营业收入达到1714.37亿元,同比增长56.02%,归母净利润亦录得40.54亿元。然而,在宏大的经营数字背后,细分业务板块的毛利率却呈现出全线下滑的趋势,这一现象引起了市场对于公司盈利质量的深度关注。从移动终端到数据中心,再到AIoT与创新业务,四大核心板块毛利率同比出现不同程度的萎缩,其中AIoT业务下滑尤为明显。这种营收增长与利润率收窄的背离,成为理解公司当前处境的关键切入点。

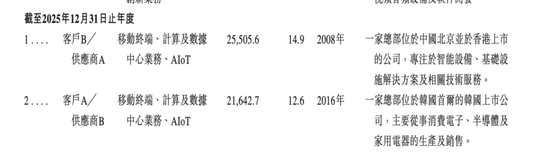

剖析其经营模式,华勤技术所采用的“买卖模式”在供应链管理中扮演了双刃剑的角色。在该模式下,客户与供应商的界限变得模糊,公司需先从客户处采购原材料,加工成成品后再回售给同一客户。这种深度捆绑虽然在物料规格锁定与质量保障上具备优势,但其弊端在于议价能力的双向被动。当销售价格被物料成本挤压时,毛利率的增长天花板便随之显现,这也解释了为何公司整体毛利率已连续两年出现下滑,最终降至7.97%。

透视供应链企业的盈利困境

审视供应链制造型企业的财务健康度,重点在于观察其营运资本的周转效率。当业务规模快速扩张时,存货与应收账款的同步攀升往往会占用大量资金,进而影响经营性现金流。华勤技术的数据显示,存货与应收账款增速均处于高位,直接导致了经营活动现金流由正转负,这表明公司在高速增长的同时,对于现金流的自我造血能力面临严峻挑战。

从资产负债结构来看,短期借款规模的激增反映了公司对外部融资的强烈依赖。资产负债率的上升与大规模的资本开支,共同构成了公司当前的财务画像。赴港上市的战略规划,本质上是为了打开新的融资渠道,以缓解日益紧迫的资金链压力,并支撑包括研发中心在内的长期项目建设。

对于投资者而言,分析此类制造型企业,不能仅停留在营收增速的表象。必须深入拆解其成本结构,关注“买卖模式”下的毛利空间变化,以及经营性现金流与净利润的匹配程度。只有当企业的扩张不再以牺牲毛利率和过度依赖短期债务为代价时,其增长才具备真正的可持续性。